定年退職後に送られて来る、給与明細と源泉徴収票と住民税

最後の給与明細と源泉徴収票

会社によって異なるが、私の会社は誕生日月での退職ではなく、60歳の3月31日で定年退職することになっている。従って最後の給与は15日締めなので3月16日~31日の分が振り込まれ、最後の給与明細として4月の終わりに送られてくる。同時に1月~3月の給与の源泉徴収票も送られてくる。

前々年の住民税

3月で退職なので、前々年の住民税は5月分まで納めなければならないので最後の給与明細で4~5月分の住民税が引かれていた。住民税はこれで終わりではなく、前年分を今年の6月から支払わなければならないので6月に前年分の住民税の通知が市から直接送られてくる。

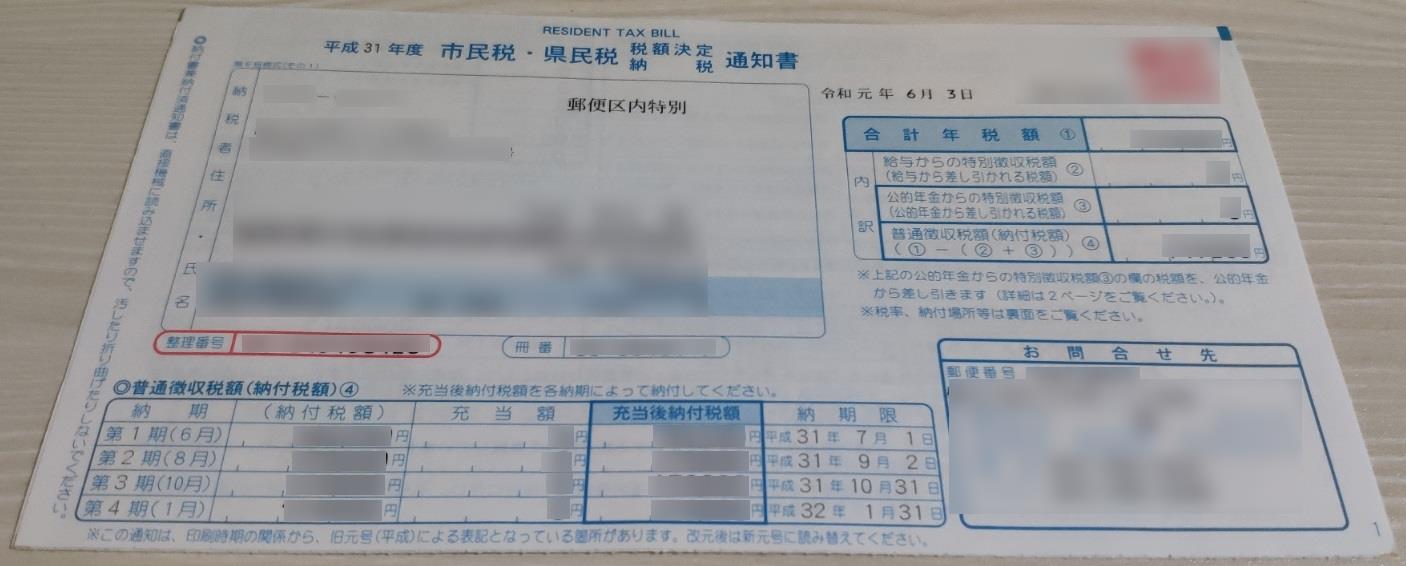

前年の住民税

前年の住民税は退職後の6月から徴収されることになるので、6月の前半に住民税(市民税、県民税)の通知が送られてくる。これは6月、8月、10月、1月の4期に分けて納付することになる。6月に全額納付しても良い。4期の合計と全納の金額は同じであったので、一括の割引はなかった。

最後の1年間の給与に対しての住民税であるため、非常に高額の住民税の通知が送られてくる。

退職金

退職金はいつ振り込まれるのか心配であったが、最後の給与と同じ日に指定の口座に振り込まれていた。従って、退職後1か月後に振り込まれることになる。

退職金の明細は最後の給与明細と同じ頃に送られてきた。

退職金の所得税と住民税は勤続年数が長いとかなり優遇されるようになっている。退職金そのものも勤続年数が長いと有利なので、退職金に関してはまだまだ年功序列の考え方になっているようである。

勤続年数は1年未満の端数は1年として切り上げて計算する。36年と1日であれば37年として計算される。

退職金は総合課税と区別し分離課税として別に計算し徴収される。

勤務先で退職金の支払いを受けるまでに「退職所得の受給に関する申告書」を提出している場合は、源泉徴収だけで所得税、復興特別所得税及び住民税の課税関係(分離課税)が終了するので、原則として確定申告する必要はない。

退職金の所得税

所得税=①課税退職所得金額x所得税率(B)–控除額(C)

所得税率(B)、控除額(C)は下記の国税庁の速算表のとおりである。

①課税退職所得金額

①課税退職所得金額=(退職金-②退職所得控除額)×1/2(1000円未満切り捨て)

②退職所得控除額

勤続年数が20年以下 → ②退職所得控除額=40万円x勤続年数

勤続年数が20年超 → ②退職所得控除額=800万円+70万円x(勤続年数-20年)

参照(源泉徴収のための退職所得控除額の表(平成31年(2019年)分))国税庁ホームページ

退職金の住民税

市町村民税額・道府県民税額

市町村民税額=①課税退職所得金額×税率(6%) (100円未満切捨)

道府県民税額=①課税退職所得金額×税率(4%) (100円未満切捨)

まとめ

最後の給与明細と退職金の明細は4月の末ごろに送られてくる。

退職金は最後の給料の振り込み日と同じ日に振り込まれた。

退職金の税金は勤続年数が長ければかなり優遇される。

前年の住民税は1年遅れで払わなければならないが、非常に高額で驚くことになる。

コメント